2014.06.30更新

◆80%も宅地の評価が下がる「小規模宅地特例」の活用を絶対しよう。

◆老人ホーム入居中も特例が受けられます。

また、被相続人が老人ホームの入居中だった場合の取り扱いも拡大されました。

今迄は、いわゆる終身利用権付きの老人ホームに入居した場合、居住地が老人ホームに移ったものとみなされ特例の対象外でした。

これが改正により、老人ホーム入居中の相続発生であっても特例が適用できるようになりました。

ただしこの場合、自宅が他人に貸し付けられておらず、いつでも帰宅して生活できるような状態であることが条件です。

それまで「同居」しており、被相続人が老人ホームに入居した後も家屋に住んでいた子としては、宅地の評価減が無いとなると、一般的な評価で相続することになり、評価額によっては大変な事になりますので、老人ホームに入っている親がいるときは、やってはいけないこと、事前に確認が必要です。

◆注意すること

改正により新たに「登記要件」が登場しました。

被相続人名義の土地全体が同特例の適用対象となるには、上に建っている一棟の二世帯住宅が区分登記されていないことが条件となります。

つまり、前述の外階段タイブの二世帯住宅では、親世帯が住む1階部分と長男世帯が住む2階部分がそれぞれ区分登記されている場合には、長男世帯の居住部分に対応する敷地については特例の適用はないということです。

しかし、共有登記または親の単独登記になっていれば完全分離型の二世帯住宅でも敷地全体が特例適用になります。

現在区分登記されているケースで特例適用を受けたいなら、早めに共有登記を検討する必要があります。

◆節税対策は事前確認が絶対に大事です。

80%の評価減が出来るかどうかは、もの凄く重要です。是非事前検討をして下さい。

被相続人と同居していない親族が適用を受ける場合には、要件が色々あります。

また相続税の申告要件がありますので、期限内に申告が必要です。

また相続税の申告書に、この特例を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

結構適用するには条件がありますので、専門家に事前に相談をすべきです。

◆親の家を代々引き継ぐことが「田分け」対策です。

家の中心にみんなが集まるようにし、先祖を祀り子や孫が常に手を合わせることの出来る仏壇を置き、親子3代が一緒に食事をし、兄弟の里帰りも出来るそんな家が有ったらよいのですが、現代ではなかなか難しいですね。でも今からしっかり仏壇を用意するだけでも家系が護られます。

投稿者: 税理士法人あけぼの

2014.06.20更新

◆80%も宅地の評価が下がる「小規模宅地特例」の活用を

マイホームの相続の重要ポイントである「小規模宅地の80%の評価減特例」が使いやすくなりました。今のうちに適用できる条件整備をすべきです。

◆小規模宅地の評価減特例とは、被相続人が実際に住んでいた自宅の敷地を配偶者や同居の子どもが相続する場合、240㎡までの部分について相続税評価を80%評価減するという制度です。

「相続税評価額が高すぎて自宅を売却しなければ相続税が払えない」という悲惨な事を避けるために設けられた税制上の救済措置です。

例えば一坪200万円、50坪の自宅の場合、土地だけで時価1億円になります。

たまたま一等地の自宅であり、他に何も無いとしても建物を含め1億円以上の相続財産となってしまいます。

小規模宅地の評価減の特例を適用すると80%の評価減となるため、相続税評価額は2千万円となる。これは非常に大きいのです。

◆同特例を適用できる対象者は、

配偶者か同居の子ども。配偶者は無条件で適用できるが、子どもの場合は被相続人と原則として「同居」していたことが条件になります。

以前の法律では、この「同居(居住)」要件については、近年二ーズの多い二世帯住宅や、高齢化社会を背景に増加している「老人ホーム入居中の相続」に対応しておらず使い勝手が悪かったが、平成26年1月から大幅に拡大されている。

◆二世帯住宅が同居とみなされ特例が受けられます。

二世帯住宅といってもさまざまなタイプがあります。

昨年までは、内階段や内廊下でつながっているなど二世帯を自由に行き来できる構造でなければ「同居」とはみなされず適用は出来ませんでした。

例えば、1階に父母、2階に長男家族が住んでいる二世帯住宅の場合、玄関が別でも内階段等でつながっていれば「同居」。

ところが、2階の長男宅には建物の外階段からしか行けないような完全分離型の二世帯住宅の場合は「同居」とみなされず、長男宅に対応する敷地部分については特例の適用は有りませんでした。

二世帯住宅のニーズが高まる中で、この杓子定規な取り扱いに批判が集中していましたが、平成25年度税制改正により、内部で行き来できるか否かに関わらず二世帯住宅であれば「同居」とみなされることになりました。これにより、外階段タイプの完全分離型の二世帯住宅でもその敷地全体が小規模宅地の評価減特例の対象になり、これまで同じ二世帯住宅でも構造の違いにより税制上の取り扱いで明暗が分かれていたが、改正により不合理は解消しました。

Vol.61に続きます

投稿者: 税理士法人あけぼの

2014.06.15更新

★ これは正しいか⇒戸建賃貸はこれからの時代をリードする土地活用法だ。

最近の建築会社の宣伝や、税理士による相続対策の参考書によく書かれている次の話は、皆さんどう思いますか。

◆戸建て賃貸住宅は相続対策に非常に有効と言っている。

150坪の敷地に3棟の戸建賃貸を建て、兄弟三人に相続させると仮定しましょう。

長男は貸す、次男は売る、三男は自分で住む。

このように遺産が相続人三人が自由に使えるとなれば、絶対に相続でもめることはない。

○遺産分割だけを考えれば、兄弟が均等に不動産を相続し揉めにくいですよね。

この発想が出るのは、相続は法定相続割合で分けるものだとか、兄弟は均等に分けるものであるとの発想から来ていると思います。

しかし、この前提がまず問題です。この前提が占領政策による家系崩壊の洗脳なのです。

大事なのは分割のし易さではないのです。

将来この三人の兄弟が仲良く、そして不動産経営がうまくいくことなのです。

○相続が開始するまでは、賃貸物件として活用するのです。

不動産経営で大事なことは、経営が成り立つことです。

将来相続で分けることを前提として賃貸住宅を作った場合は最大ポイントが抜けてしまいます。

大事なことは借り手が必ずついて収益率がよいことなのです。

先日不動産仲介のミニミニさんの店長さんと話をしました。

豊橋での戸建て住宅の借り手は少ないとのことです。

なぜならば戸建てを借りる家賃位で住宅ローンが組めるからなのです。

また独身の若者や新婚世帯は戸建て住宅は選ばないと言うことから、貸家の経営自体がリスクを抱えることになります。

○相続対策と財産の運用はごっちゃにしない。運用が優先です。

相続財産は多く残した方が良いに決まっています。

相続対策をする事で財産を減らしたり、無くしたりすることは本末転倒です。

まずは財産運用をするならばそれを重視することです。

勿論財産分割のための準備は必要ですが、それは生命保険とか、現金預金、有価証券などの換金性の高いもので有ればどのようにも分けることが出来ます。

相続開始が何年先か判らないときに、分割優先の不動産経営はあまりお勧めできません。

○基本は長男が家を継ぐのです。そして財産を小分けにすると無くなります。

このブログで言いたいことは、単純にすべて長男に相続せよと言っているのではありません。

単純に兄弟は均等だと思うことをやめて欲しいと言うことです。

長男が老親を面倒を見たとするとどうでしょうか。

何で自分だけが、年寄りの面倒を見、先祖のお守りをし、正月やお盆の弟たちの里帰りの面倒を見るのかと思うかも知れません。

○自分の面倒を見て貰う長男夫婦をもっと大事にしよう。

当たり前です。一緒に暮らしていて、病気になったら最後まで面倒を見てくれるのが長男夫婦です。

この当たり前が判らず、マスコミに踊らされて兄弟は均等に遺産を分けるなどと言うから問題がおきるのです

投稿者: 税理士法人あけぼの

2014.06.01更新

★争族対策は、子供の頃から始まっています。

相続対策は財産分割対策ではないのです。争族対策なのです。

既に子供が大きくなっていたら孫を使いましょう。

絶対に云えることは兄弟喧嘩をさせないことです。

遺産分割での争いは子々孫々まで祟り(たたるとは古い言い方?)ます。

○遺産分割での兄弟喧嘩は必ず孫が見て聞いています。

遺産分割の話がまとまらないと兄弟達は家庭に帰ってその話をします。

相続人でもない妻や夫が話し相手です。

その夫婦の会話を子供達は聞き、財産争いで阿修羅の顔になった親を見るのです。

こんな孫達が大人になったらどうなると思いますか。当然相続争いは孫達にも続くと考えなければなりません。

○親の責任で争族争いを予防するのです。

人間には「欲」と「情」が有ります。欲が勝つか情が勝つかは、育ってきた家庭環境です。

次のような子育ての言葉があります。私は噛みしめて読むと大反省です。

◎けなされて育つと、子どもは、人をけなすようになる

◎とげとげした家庭で育つと、子どもは、乱暴になる

◎不安な気持ちで育てると、子どもも不安になる

◎「かわいそうな子だ」と言って育てると、子どもは、みじめな気持ちになる

◎子どもを馬鹿にすると、引っ込み思案な子になる

◎親が他人を羨んでばかりいると、子どもも人を羨むようになる

◎叱りつけてばかりいると、子どもは「自分は悪い子なんだ」と思ってしまう

◎励ましてあげれば、子どもは、自信を持つようになる

◎嘗めてあげれば、子どもは、明るい子に育つ

◎愛してあげれば、子どもは、人を愛することを学ぶ

◎認めてあげれば、子どもは、自分が好きになる

◎見つめてあげれば、子どもは、頑張り屋になる

◎分かち合うことを教えれば、子どもは、思いやりを学ぶ

◎親が正直であれば、子どもは、正直であることの大切さを知る

◎子どもに公平であれば、子どもは、正義感のある子に育つ

◎やさしく、思いやりをもって育てれば、子どもは、やさしい子に育つ

◎守ってあげれば、子どもは、強い子に育つ

◎和気あいあいとした家庭で育てば、子どもは、この世の中はいいところだと思えるようになる。

投稿者: 税理士法人あけぼの

2014.03.01更新

★国は海外資産の補足(情報収集)を強化してきた。

★その目的は何か、相続財産の補足、所得税対策、又は世界恐慌・国家破綻対策か、

財産の補足のための調書の提出義務ですが、何と!罰則規定がメチャ厳しい。

◆国外資産が5000万円超あれば、「国外財産調書」の提出が義務となりました。

国外財産調書制度とは? 平成24年度税制改正で創設された新しい制度です。

どういう場合に国外財産調書の提出が必要か?

1.非永住者を除く、居住者の方(12月31日の現況による)で、

2.12月31日において、5,000万円超の国外財産を有している方。

◆報告が必要となる国外財産とは?

財産の種類に関係なく、その年の12月31日において、財産の価額の合計額が5,000万円超の国外財産が対象となります。従って色々な種類がある場合には、それぞれの価格を明確にしないと、合計額が5000万円になるかどうか分かりません。国外財産のすべてを調べることになります。

1.不動産の場合はその所在・数量・面積等

2.貯金の場合は、その貯金の受け入れをした営業所の所在

3.有価証券は、株式・公社債・投資信託・貸付信託・等の種類毎

4.その他、貸付金・書画骨董・貴金属等の種類や数量など

◆罰則規定が凄いのです。

この制度は平成26年1月1日以後に提出すべき国外財産調書から適用されます。

今年が適用初年度となりますので、提出期限は平成26年3月17日(月)までとなります。

適用初年度に罰則はありませんが、平成27年1月1日以降に提出すべき国外財産調書について正当な理由がなく提出を怠ったり、虚偽記載をした場合は、提出しないだけで、なんと・・・「1年以下の懲役又は50万円以下の罰金」に処されます。

◆そもそも国外財産とは何か?

発行者が外国企業なら日本国内で保有していても国外財産

株式・債券などの有価証券では事情がやや異なる。すなわち、その有価証券が発行・存在している場所にかかわりなく、発行者が外国の企業や政府などであればすべて国外財産とした。これは相続税法の定義に従ったものだ。

もっともわかりやすいのが、外国の企業や政府機関などが日本国内で債券を発行するケースだ。外国の企業・政府が日本国内で発行する債券、いわゆるサムライ債は、当然日本国内に存在・流通しているが、国外財産になってしまう。

反対に日本企業が外国で発行する株式や債券は、発行が海外であっても国内財産となる。

◆国家破綻が予想されると、お金持ちは財産を海外に逃がします。そうすると国家破綻時は勿論、相続税逃れも出てきます。世界中の国がいつ破綻してもおかしくない時代です。自分の財産を護る方と、その財産を当てにする国とのせめぎ合いの気がします。

投稿者: 税理士法人あけぼの

2014.02.26更新

★家系を護ることは、日本を護ること、NHKは何を護っているのかな?。

★NHK・日本放送協会は、国民のためのものと思っていたが、「日本の社会を崩壊させる洗脳機関」であるとある人に言われたが・・・。そんな馬鹿なと思っていたが、私自身が次の質問をNHKにした。

◆白柳が平成26年2月9日にNHKにメールで質問をしました。

朝ドラの「ごちそうさん」を見ていますが、食事のシーンで戴きますと言うときに「合掌」をしないで食べています。戦前のドラマですので当然「合掌していただきます」ではないでしようか。

◆NHKからの回答

いつもNHKの番組やニュースをご視聴いただき、ありがとうございます。

また、連続テレビ小説「ごちそうさん」をご覧いただき、誠にありがとうございます。

食事の前に手を合わせていない、というご指摘ですが、時代考証の結果、この動作が広まったのは戦後であるということです。戦前に全くなかったとは考えませんが、一般的なのはきちんとひざに手を置いての「いただきます」であったということでした。

今後とも「ごちそうさん」をよろしくお願いいたします。連続テレビ小説「ごちそうさん」担当

◆白柳の見解 ・・・・最近NHKは日本の国民の洗脳をやっているように感じています。

食事の際の挨拶は、一般に日本で広く知られているのは、食材となった動植物に対しての感謝の言葉であるというものである。食材である生き物の植物や動物の命を絶ち調理し、それらの命をもらって、それを食べる人間が自分の命を維持し生存することの感謝を表すこととしている。それら生き物たちが、彼らの命を我ら人間にお布施として与えてくれるとする。食前は「戴きます」、食後は「ご馳走さま」と言い、いずれも合掌と共に言うのが仏教が広まっていた日本の常識であった。

この日本の伝統的な感謝の心や作法を壊そうとするが、NHKの洗脳だと思えてしまうのです。

●NHKの反日的な報道の実態を調べてみて下さい。いくらでも出てきます。

日本国民が洗脳されていると思うと、怖くなってきます。誰が仕掛けているのか?、

□BSプレミアムについて。BS歴史館の予告をしておりました。「聖徳太子は存在したのか?」だそうです。近年の研究により聖徳太子が架空の人物である説が出てきたとか。近年とは何時から(ある隣国と歴史の共同研究をする前から)なのか?どんな研究なのか?その説を出してきた研究者の国籍は?聖徳太子は記述や法隆寺などの史跡は多いと思うのですが、NHKはどういうつもりなのかと思います。国営放送が反日だなんて放送権剥奪にならないのが不思議です。

□NHKの番組で、日本人に自虐史観を植えつける洗脳(サブリミナル)を行っていた事件。平成24年に放送されたNHKスペシャル JAPANデビュー「アジアの一等国」。その内容構成の偏向ぶりが問題となっているが 、実はオープニングにもある意図が隠されていた。「サブリミナル」という禁じ手を使ってまでNHKが刷り込もうとしたメッセージとはいったい何だったのか?

□NHKスペシャル「アジアの一等国」をめぐる問題で、番組に登場した台湾人の元医師が、「日本のよいところも話したのに放送されたのは悪いところだけ。NHKに利用された」などと、一方的な放送姿勢を批判している。この番組に対しては日台友好団体などから「反日台湾を印象づけるためとしか思えない」との抗議も上がっており、元医師の証言は注目を集めそうだ。

投稿者: 税理士法人あけぼの

2014.02.22更新

★金持ちが何代も続くための「原理原則・法則」の話の具体例です。

「商家の家訓」 山本眞功 監修 青春出版社 185ページより抜粋します。

◆公共事業には資力を惜しむ勿れ 公益・慈善の勧奨

虚栄心でなく、誠意を以って行え

徳を郷里に与えることは祖先伝来の教訓である。陰徳を施し公共慈善の事業には進んで財を投ぜよ。(岡山の豪農で銀行を設立した土居家)

社会の公益を計り、慈善を尽くし教育を奨励すべきこと。

世の富者を見るに、ややもすれば蓄財に走って、社会公益の何たるかを知らず、あるいは他人を苦しめて独りだけ利益を得て、世の指弾を受けても全く意に介することのない者がいる。

また表面上は社会のために尽くし、あるいは慈善を行っているように見えても、実際にはただ虚栄心にかられ、虚名を買おうとしているだけの者がいる.

前者が咎められなければならないのは当然だが、後者もまた一人の偽善者にすぎない。

すべては公益を図り、慈善を尽くすことを第一に、心より湧き出てくる誠意に基づいていなければならない。(湖北長浜の下郷家)

いまあげたような、公共事業や慈善事業の奨励も商家の家訓によく見られるものである。

実際、歴史上には公共の利益のため、惜しげもなく私財を投じた商家が少なくない。

「日本一の大地主」本間家や、「日本の造林王」土倉家がその代表といえる。

越後の大地主、市島家も不文家憲で教える

本間家と並ぶ大地主といわれたのが、越後の豪農・豪商であった市島家だ。

元々家業は、小さな薬屋だったが、商才に恵まれた喜右衛門が大薬問屋に成長させる。

「日本三大金持ち」の一人にも数えられた市島家。代々伝わる不文家憲のなかに、質素倹約の奨励、謙譲の徳の涵養などとともに、公共事業に関するシンプルな教えがある。

公共事業には資力を惜しんではならない。

市島家がこの家訓をどのように実践したかを見てみよう。

天明六年(一七八六)、幕府の下総手賀沼開拓事業に二千両を献上。この功によって名字帯刀を許され、三人扶持を受けた。

江戸城西の丸炎上の際には五百両を献じ、本丸建築にも五百両を献上した。ほかにも品川湾の砲台建設に千五百両を投じ、学校建設や貧民救済などにも多額の寄付をした。

市島家の代々当主は家訓通り、公共事業に資力を惜しむことはなかったわけだ。

この点においても、本間家と双壁だったといえる。

投稿者: 税理士法人あけぼの

2014.02.10更新

★金持ちが何代も続くための「原理原則・法則」があるみたいです。

いろんな事を知れば知るほど、やっていることは同じですね。

◆お金持ちには、二通りあります。

子孫も代々永遠にお金持ちの人と、途中で転落してしまうお金持ちです。

これは、「お金持ちになる原理原則・法則」を実践しているかどうかということのようです。

「お金持ちになる原理原則・法則」を実践していれば、永遠のお金持ちであり、そうでなければ一時はお金持ちになっても、転落してしまうようです。

どこででも、いつの時代にも語り継がれていますが、「お金持ちの原理原則・法則」とは、お金を尊び、お金に感謝し、そして「布施・喜捨」の心を持つことのようです。

キリスト教でも仏教でも「寄付したお金は、何倍にもなって、やがて還ってくる」という教えがありました。

◆何も宗教的な話しをするつもりはないのですが、このことは、お金持ちであり続ける人たちの、当たり前の話なのだということを知っていただきたいのです。

◆金持ちは寄付をする

「お金持ちは皆、寄付をしている」という話があります(寄付をしない金持ちは、転落する金持ちといえます)。そして、彼らはお金持ちになる前から寄付をしているのです。

寄付とはつまり、「先に与える」ということですが、先に与えた結果として、自分が儲かっていく。

お金が流れるとは、お金が「入るけど出る」ということですので、貯めたりしてはいけません。たくさん儲けてたくさん使う、ということが「お金の流れ」に入るということです。

寄付とお金の流れの因果関係は、きちんと解明は出来ないので不明なのですが。出て行ったお金が何倍にもなって戻ってくる。そんなバカなことが信じられるでしょうか?

しかし「宇宙の法則」としか言いようがありません。お金持ちは皆そうしていて、結果が返ってきているのです。

●佛教では、布施(ふせ)は、梵語では「檀那(旦那)(ダーナ、दान)」といい、慈悲の心をもって、他人に財物などを施すことで、六波羅蜜(仏に成るための修行、布施・持戒・忍辱・精進・禅定・智慧が、六波羅蜜)のひとつであります。

●キリスト教は、仕事も今の人生も神様から与えられたと考えます。だから今の人生や仕事に感謝して、その10分の1を神様にお返しする。このように考えて寄付を実行しています。

●イスラム教は、神に仕える者の徳目として自由な喜捨を推奨していた。ザカートは、イスラム教の五行の一つで、困窮者を助けるための義務的な喜捨を指す。「今日のあなたに財産を成すようになったのは、全てアッラー(の意志・働きかけ)に依るもの(その個人だけでは何ひとつ成し得なかったではないか)」故、同様に帰依する者たちへ、分け与える(ことを信仰の証とする)もの。

◆全て感謝が基本で、まず人に施すのが先にあるようです、私も実践をします。

投稿者: 税理士法人あけぼの

2014.02.03更新

★家族、親子が仲良くしないと、家が続かない。

親子が仲良くなるのは、子供に親の若いときの体験を話すときです。

現代の親子はなぜ仲良くないか。

子供と親の断絶は何が原因か・・・

同じ体験をしていないことが大きいのです。

親子で野球チームに通っていたり、親子で同じ趣味を持ったり、親子で同じ事をしている家庭は、仲が良いのです。

一緒に体験をすれば、親は子供のことを理解し、子供は親の体験を素直に評価し、尊敬もします。

会話が同じ土俵の中に在ります。

家族全員が、同じ事で話が出来るのです。

◆今更同じ趣味ももてないし、今更一緒に何かをしようとしても、とても無理、そんな家庭も絶対に同じ土俵の会話が出来ます。それは親の若い頃の話をすることです。

◆子供の誕生日に、子供の写真を見せながら、両親の子供の頃の写真、恋愛時代の写真や、祖父母の子供の頃の写真を見せよう。結婚当時からの子供の成長の話をしよう。

◆どの家庭も、恋愛から結婚、そして喜びの出産から育児の写真があります。

子供達は自分の成長の話を聞きながら、両親の苦労話を自分たちの今の生活と合わせながら聞くはずです。

家族の歴史は、全員が共通の会話となります。

両親の昔の写真をみんなで見よう。

お爺ちゃんやお婆ちゃんの写真を見ながら、昔話を聞こう。

お父さんやお母さんの恋愛時代の話を写真を見ながらしよう。

まずは子供達の出産からの写真を見せれば良い、自分の子供の頃の写真は、親の愛情を感じる事が出来る、最も身近な思い出です。

◆子供の誕生日をもっと祝おう。

誕生日には、子供の成長を喜んで昔の写真やビデオを見よう。

子供の誕生日を祝ったなら、お爺ちゃんやお婆ちゃんの誕生日も盛大に祝おう。

◆いつも写真が見られるように、昔の写真やアルバムを居間に置き、あちこちに飾ろう。

◆親子の断絶は、同じ会話が出来ないこと、同じ事を一緒に体験していないことです。

親は子供に勉強しなさいとしか言わない。子供の問題点を叱ることしかしない。

一緒に喜んだ体験がないのです。

でも一緒に喜んだ体験はあったのです。ただ忘れているのです、思い出せば良いのです。

大事なことは、親子が一緒に刻んだ歴史を思い出し、その時一緒に笑ったことを思い出せば良いのです。一緒に過ごしたときの写真やビデオを見よう。

誕生日を祝って、家族の歴史を見直しませんか。

投稿者: 税理士法人あけぼの

2014.01.25更新

★来年から相続税の基礎控除が下がり、より多くの人が課税対象者となります。

改正前の平成24年度の申告状況が発表されました。

◆相続税の申告状況(平成24年分)について

○平成24年分の相続税の申告状況

平成24年分の相続税の申告状況は、被相続人数は前年比100.3%、相続税が課税された被相続人数は前年101.6%、課税価格は前年比100.3%といずれも増加しましたが、税額は12,514億円(前年12,520億円)とわずかながら減少しました。

1.死亡者数・課税対象となった被相続人数

平成24年中(平成24年1月1日~平成24年12月31日)の死亡者数(被相続人数)は、1,256,359人(前年1,253,066人)で、前年より3,293人(0.3%)増加です。

また、相続税の課税対象となった被相続人数は52,394人で、前年より835人(1.6%)増加し、課税割合も4.2%(前4.1%)と0.1ポイント増加しています。

2.課税価格・税額の推移

課税価格は、10兆7,706億円(前年10兆7,397億円)で、前年より0.3%増加。

相続税額は1兆2,514億円で、前年より6億円減少しています。

また、これを被相続人1人当たりで、課税価格は2億557万円(前年2億830万円)、相続税額は2,388万円(前年2,428万円)といずれも前年より減少しています。

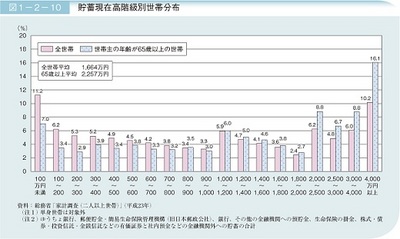

◆殆どの世帯は貯蓄が少なく、一部の金持ちで上記の課税価格の平均を押し上げています。

投稿者: 税理士法人あけぼの